密碼找回

賬號找回

刪除信息

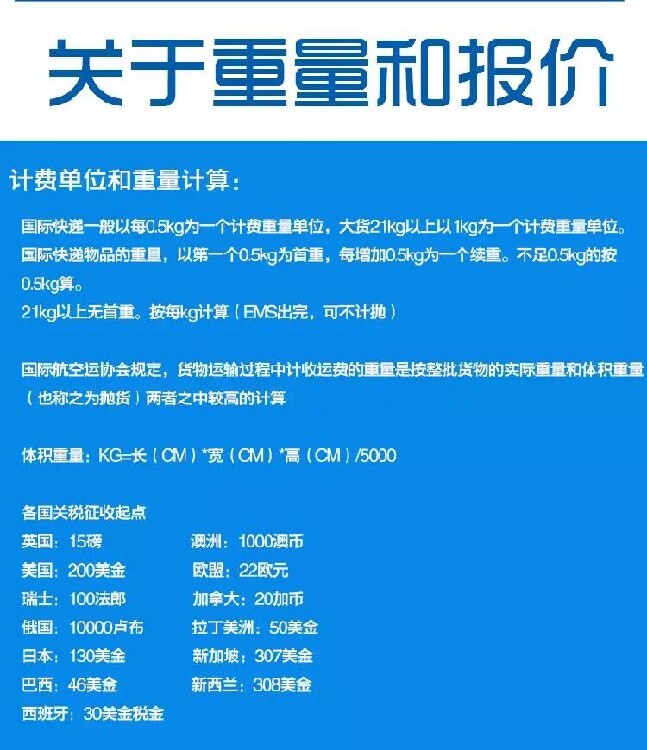

常見問題

國際空運到門雙清報稅到門國際物流國際快遞清關(guān)模式雙清和單清運輸服務(wù)空運到門運輸模式空運快遞到門

防水劑減水劑郵寄泰國普吉專線到門

茶葉干果快遞泰國普吉專線到門

復合型膠粘劑郵寄泰國普吉雙清包稅到門

染料涂料快遞泰國清邁專線到門

9年

微信在線

18916881191 25882065

我要寄催化劑粉末國際貨運物流去芬蘭時效快費用低

¥5

我要寄農(nóng)藥化肥國際貨運物流去阿塞拜疆性價比超高

我要寄建筑涂料國際貨運物流去馬拉維時效快費用低

白色顆粒發(fā)到泰國普吉雙清包稅到門

¥28

我要寄塑料色母粒國際貨運物流去挪威到門專線雙清

無色液體乳液快遞泰國普吉專線到門